归母净利润近五年来初次出现年度负增长,“炊具大王”苏泊尔事迹失态。

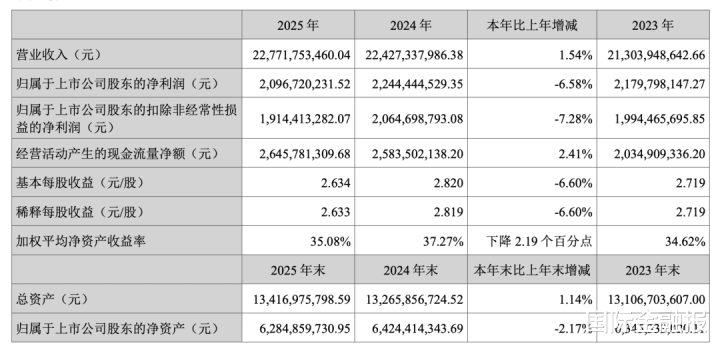

近期,苏泊尔发布2025年年度文牍。财报浮现,公司全年终了贸易收入227.72亿元,同比微增1.54%;包摄于上市公司激动的净利润为20.97亿元,同比下落6.58%。

复盘过往事迹,这是苏泊尔自2021年以来公司归母净利润初次出现年度负增长。同期,扣非净利润亦同比下滑7.28%至19.14亿元,盈利端明显承压。

然则,在此配景下,苏泊尔“反向操作”抛出了大手笔分成预案。公司拟向全体激动每10股派发现款红利26.30元(含税),筹备现款分成约20.96亿元。派现款额基本与2025年净利润执平,这种“挣若干分若干”的分成激励阛阓留情。另外值得在意的是,上述分成策划中,执股比例高达83.16%的法国激动——SEB集团将独享逾17亿元。

事迹增长乏力

算作小家电龙头,苏泊尔主要业务包括明火炊具及厨房器具、厨房小家电、厨卫电器、生存家居电器四大领域。

分居品来看,2025年苏泊尔的主要营收来自烹调电器和炊具及器具业务,永别为87.11亿元、69.66亿元,永别同比微增0.54%、1.89%。两项筹备孝敬近七成营收。若访佛食品经管电器,“厨房场景”业务占比进一步攀升,2025年财报浮现,上述三类居品筹备占总营收超85%。

然则,这种始终依赖厨房炊具及电器,其他品类拓展迟迟未见起色的收入结构,访佛小家电行业执续“红海竞争”,成为苏泊尔频年来增长动能明显放缓的一大主因。

复盘过往事迹,苏泊尔上一次终了营收两位数增长还要追忆至2021年,往常贸易收入同比增长16.07%至215.9亿元,但归母净利润同比增速为5.29%至19.44亿元,收入与利润增速存在明显差距。尔后,2024年归母净利润同比增速已跌至2.97%,到2025年,这一放缓态势透澈转为骨子性盈利智商下滑。

针对归母净利润下落,苏泊尔曾在2025年龄迹快报中讲解称,主要因出口业务的详尽影响及货币资金举座收益利率走低。同期,其还说起用度方面,称“由于国内阛阓竞争加重,为相沿和终了内销贸易规模的执续增长,公司进入了与销售增长相匹配的营销资源,导致本期销售用度同比小幅高潮”。

具体来看,苏泊尔客岁的销售用度同比增长10.41%至24.09亿元,较上年同期增长2.27亿元,占营收比例超10%;与之酿成显然对比的是,其研发仅同比微增1.33%至4.76亿元,占营收比例为2.09%,较上年同期仅微增0.06亿元。前者增量为后者的30多倍。

而需要在意的是,苏泊尔在年报中屡次强调“执续翻新”,暗示将以滥用者需求为导向,研发各别化居品。但在这一翻新叙事背后,公司的研发进入强度并未明显晋升。频年来,其用度结构执续呈现“重营销、轻研发”的特征——2021年至2024年,销售用度永别为19.1亿元、21.56亿元、20.8亿元、21.82亿元;同期研发用度永别为4.5亿元、4.16亿元、4.31亿元、4.7亿元。

迎阿财报来看,苏泊尔利润执续放缓,与销售用度居高不下、高度依赖执行驱动销售的策略密切联系。更有不雅点指出,从行业横向对比看,研发进入始终不及,研发用度率低于行业均值,也在一定经过上制约了苏泊尔居品翻新与品牌竞争力的晋升。

把柄阛阓响应,AsiaGaming同处“小电器”赛说念的上市公司小熊电器、九阳电器等,借助品牌焕新与年青化道路奏凯绽开了新阛阓,但多数滥用者对苏泊尔的印象仍停留在电饭煲、电压力锅、电水壶等传统品类上,居品结构与品牌形象老化的问题日益特出。而这或亦然苏泊尔当下迟缓丧失中枢竞争力的要津场地。

另外,事迹承压之际,苏泊尔的品牌口碑也遭到查考,居品性量联系问题也运行常常出现。纵容4月8日,黑猫投诉平台上有超万条“苏泊尔”联系投诉。比拟之下,九阳的被投诉数为4500余条,小熊电器为近1300条。而详尽上述平台的响应来看,滥用者的投诉焦点主要王人集于苏泊尔居品性量自身,如锅具涂层零散、居品有严重塑料味、网联斥地智能化功能无法平日使用等。

苏泊尔 (蔡淑敏/摄)

多半分成不减

公开贵府浮现,苏泊尔建造于1994年,总部位于杭州,被誉为“中国炊具行业上市第一股”。建造十周年之际,公司于2004年在深交所奏凯上市。2006年,苏泊尔与法国SEB集团张开计谋合营,彼时后者晓示以3.27亿欧元收购公司52.74%的股权。纵容2025年末,SEB集团已成为苏泊尔最大控股激动,执股比例高达83.16%。

算作外资控股企业,苏泊尔借助SEB集团的环球渠说念资源与手艺输出,马上拓展外洋阛阓,频年来外售收入占比已朝上30%。

但值得在意的是,从客户结构来看,其外售业务高度依赖大激动——2021年至2025年间,苏泊尔外售收入中约九成来自SEB集团偏激从属公司。换言之,苏泊尔的外售业务更像是为SEB集团进行代工坐褥。

在这一口头下,一朝SEB集团订单减少,苏泊尔的外售业务就会受到冲击。最新年报浮现,2025年公司外售业务出现下滑,全年终了收入73.38亿元,同比下落0.98%。而苏泊尔在财报中讲解称,这主若是由于SEB集团偏激他外售客户需求略有减少,导致外售收入较上年同期小幅下落。

另外,从毛利率来看,上述代工口头也使得苏泊尔外售毛利率始终低于内销。2025年,公司外售毛利率为17.19%,而内销毛利率则达到28.59%,二者出入超10个百分点。这种毛利结构的各别,也在一定经过上侵蚀了苏泊尔的举座利润空间。

值得一提的是,在事迹承压的配景下,苏泊尔还是保管着超高分成的传统。数据浮现,2022年至2024年,公司现款分成总和永别为24.39亿元、21.76亿元、22.39亿元,而同期归母净利润永别为20.68亿元、21.80亿元、22.44亿元,分成比例王人集三年近100%。

最新2025年,苏泊尔拟向全体激动每10股派发现款红利26.30元(含税),不送红股,也不进行老本公积金转增股本。本次分成筹备派现约20.96亿元,分成比例再度接近100%,险些将全年净利润“清仓式”分尽。

多半分成的背后,SEB集团算作执股83.16%的控股激动,当然是最大赢家——仅2025年一年,即可从约20.96亿元的分成平分走约17.4亿元。

然则,一个收敛冷落的实际在于:SEB集团在坐享丰厚报酬的同期,似乎对苏泊尔的研发进入与品牌永久发展零落骨子性留情与进入。在外界看来ag登录,SEB集团更倾向于将苏泊尔视为结识的“分成支款机”与代工基地。

英雄联盟(中国)官方网站平台 备案号:

备案号: